税务师《税法一》第三章消费税-进口应税消费品的税收政策及管理

2020-06-24

140浏览 进口应税消费品

140浏览 进口应税消费品

税务师《税法一》第三章消费税-重要考点概述

2020-06-23

68浏览 消费税-重要考点概述

税务师《税法一》第三章消费税-教材变化分析

2020-06-23

507浏览 消费税-教材变化分析

105浏览

105浏览 为了能让小伙伴学习压力轻松一些,小编找来了税务师《税法一》第三章消费税的委托加工应税消费品应纳税额的计算的重要知识点,快来看看吧。

【重要考点详解】委托加工应税消费品应纳税额的计算

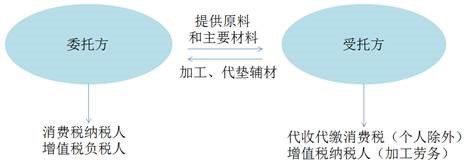

考点一:委托加工应税消费品的确定

委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。

不属于委托加工情形:

1.由受托方提供原材料生产的消费品;

2.受托方先将原材料卖给委托方,再接受加工消费品;

3.由受托方以委托方名义购进原材料生产的消费品。

考点二:代收代缴消费税款

(一)基本规定

1.受托方加工完毕向委托方交货时代收代缴消费税。

2.如果受托方是个人,委托方须在收回加工应税消费品后向委托方所在地主管税务机关缴纳消费税。

(二)非正常情况:

1.受托方未代收代缴消费税,受托方受到行政处罚,委托方要补税。

对委托方补征税款的计税依据是:

(1)如果收回的应税消费品已直接销售,按销售额计税补征;

(2)如果收回的应税消费品尚未销售或用于连续生产等,按组成计税价格计税补征。

2.委托方收回应税消费品后销售

销售方式 | 含义 | 税务处理 |

直接出售 | 委托方以不高于受托方的计税价格出售 | 不再缴纳消费税 |

加价出售 | 委托方以高于受托方的计税价格出售 | (1)需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税 (2)受托方的计税价格在考试中一般需要自行计算(顺序组价) |

考点三:委托加工应税消费品组成计税价格

受托方代收代缴消费税的计税依据:顺序组价

1.按受托方同类消费品的售价计算纳税;

2.没有同类价格的,按照组成计税价格计算纳税。

其组价公式为:

从价定率 | (材料成本+加工费)/(1-消费税比例税率) |

复合计税 | (材料成本+加工费+委托加工数量*定额税率)/(1-消费税比例税率) |

【注意】“材料成本”是指委托方所提供加工材料的实际成本。如果委托方提供的原材料是免税农产品,材料成本=买价×(1-扣除率)。如果加工合同上未如实注明材料成本的,受托方所在地主管税务机关有权核定其材料成本。

“加工费”是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本),但不包括随加工费收取的销项税,这样组成的价格才是不含增值税但含消费税的价格。

考点四:用委托加工收回的应税消费品连续生产应税消费品计算征收消费税问题

税法规定:对委托加工收回应税消费品已纳的消费税,可按当期生产领用数量从当期应纳消费税税额中扣除,这种扣税方法与外购已税消费品连续生产应税消费品的扣税方法、扣税环节相同,但是范围多一条:

“以委托加工收回的已税电池连续生产应税电池”。

上一篇:税务师《税法一》第三章消费税-自产自用应税消费品应纳税额的计算

下一篇:税务师《税法一》第三章消费税-进口应税消费品的税收政策及管理

税务师《税法一》第三章消费税-进口应税消费品的税收政策及管理

2020-06-24

140浏览 进口应税消费品

税务师《税法一》第三章消费税-重要考点概述

2020-06-23

68浏览 消费税-重要考点概述

税务师《税法一》第三章消费税-教材变化分析

2020-06-23

507浏览 消费税-教材变化分析

扫描上方二维码立即学习

Copyright 上海恒企专修学院有限公司 All Rights Reserved

该网站的广告制作和发布等工作由上海妙韵广告有限公司负责并承担相应法律责任

沪ICP备14041383号 ICP证:沪B2-20180283 | 出版物经营许可证:新出发沪批字第U6776号 | 沪公网安备 31011002003977号

关注我们